필리핀 은행 금융 상품 (BPI)(9) 라오커피

쪽지전송

라오커피

쪽지전송

Views : 5,687

2024-06-26 18:05

질문과답변

1275528392

|

여유돈이 조금 있어 정기예금을 알아보다가

브랜치 매니저에게 상품을 하나 추천 받았는데 이게 어떤 원리인지 아시는분 계실까요?

조금 쉽게 설명 부탁 드립니다

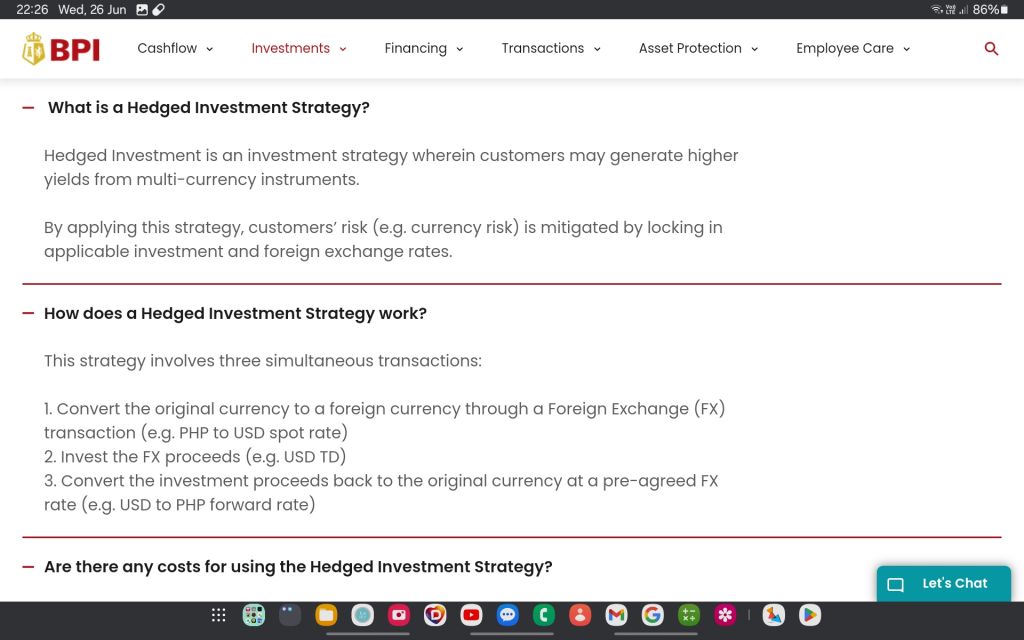

최소 금액이 2백만페소 짜리 상품인데 상품명은 헷지 상품이라고 하였고요

2백만 페소를 일본 엔으로 바꿔 엔 정기예금 상품에 가입한 후 만기에 다시 페소로 바꿔서 돌려주는데 만기시 페소로 바꿔 돌려 받을 당시 환율을 고정을 해둬서 가입시 만기시 원금과 이자의 금액이 정해져 있다고 하네요.

원래는 달러 정기예금 상품을 추천 받았다가 일본 엔이 더 이자가 높다며 이걸로 추천 받았네요.

이 상품이 좋은지 나쁜지 보다는, 은행에서는 페소 정기예금이 아닌 이런식으로 외환을 통한 정기예금을 통하면 은행 입장에서 페소 정기예금 보다 어떤점이 더 이익이길래 페소 정기예금, Treasury bill 보다 더 높은 이자를 지불 하는건가요?

은행 입장에서 이걸 더 권하는 이유를 알고 싶네요.

브랜치 매니저에게 상품을 하나 추천 받았는데 이게 어떤 원리인지 아시는분 계실까요?

조금 쉽게 설명 부탁 드립니다

최소 금액이 2백만페소 짜리 상품인데 상품명은 헷지 상품이라고 하였고요

2백만 페소를 일본 엔으로 바꿔 엔 정기예금 상품에 가입한 후 만기에 다시 페소로 바꿔서 돌려주는데 만기시 페소로 바꿔 돌려 받을 당시 환율을 고정을 해둬서 가입시 만기시 원금과 이자의 금액이 정해져 있다고 하네요.

원래는 달러 정기예금 상품을 추천 받았다가 일본 엔이 더 이자가 높다며 이걸로 추천 받았네요.

이 상품이 좋은지 나쁜지 보다는, 은행에서는 페소 정기예금이 아닌 이런식으로 외환을 통한 정기예금을 통하면 은행 입장에서 페소 정기예금 보다 어떤점이 더 이익이길래 페소 정기예금, Treasury bill 보다 더 높은 이자를 지불 하는건가요?

은행 입장에서 이걸 더 권하는 이유를 알고 싶네요.

인공지능 답변

헷지 상품은 일본 엔을 사용하여 외환 투자를 할 수 있는 상품으로, 일본 엔의 이자율이 더 높아서 이를 바탕으로 보다 높은 이자를 얻을 수 있습니다. 또한, 환율 변동을 고려하여 만기시에 일본 엔을 다시 페소로 바꾸는 과정에서 환율을 고정해두어 원금과 이자의 금액이 정해지게 됩니다.

은행 입장에서는 페소 정기예금보다 이러한 외환 투자를 통한 정기예금을 권하는 이유는 페소와 외환의 환율 변동에 따라 수익이 크게 달라질 수 있기 때문입니다. 또한, 페소 정기예금이나 Treasury bill과 같은 국내 자산에 비해 외환 투자를 통한 상품이 더 안정적으로 높은 수익을 기대할 수 있기 때문에 은행에서 이를 더 권장할 수 있습니다. 하지만 외환 투자는 환율의 변동성을 고려해야 하므로, 자신의 리스크 성향과 목표에 맞는 상품인지 신중히 고려해야 합니다.

은행 입장에서는 페소 정기예금보다 이러한 외환 투자를 통한 정기예금을 권하는 이유는 페소와 외환의 환율 변동에 따라 수익이 크게 달라질 수 있기 때문입니다. 또한, 페소 정기예금이나 Treasury bill과 같은 국내 자산에 비해 외환 투자를 통한 상품이 더 안정적으로 높은 수익을 기대할 수 있기 때문에 은행에서 이를 더 권장할 수 있습니다. 하지만 외환 투자는 환율의 변동성을 고려해야 하므로, 자신의 리스크 성향과 목표에 맞는 상품인지 신중히 고려해야 합니다.

본 글을 신고하시겠습니까?

본 글을 신고하시겠습니까?

Pogiman [쪽지 보내기]

2024-06-27 00:31

No.

1275528454

혹시 이상품인가요?

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

라오커피 [쪽지 보내기]

2024-06-27 17:40

No.

1275528635

@ Pogiman 님에게...

어 맞네요, 제가 검색할떈 못 찾았는데, 내용을 읽어 보니 맞는거 같네요

어 맞네요, 제가 검색할떈 못 찾았는데, 내용을 읽어 보니 맞는거 같네요

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

Pogiman [쪽지 보내기]

2024-06-27 20:26

No.

1275528656

@ 라오커피 님에게...

은행에서 이 상품을 권하는 이유는... 저의 잛은 생각에....

아마도 높은 커미션 및 환차익을 노리는것 같습니다.

지금 일본 중앙은행이 금리를 올려야 하는데, 정부부채가 많은 관계로 미국의 금리 인하 조치만 기다리는 상태라고 봅니다.

일본정부 제정지출을 보면 약 20%가 빛갚는데 쓰고 있습니다. 그러니,,,

금리를 올여서 환률을 방어해야 하는데, 이러지도 못하고 저러지도 못하고하는 상황이지요.

인플래이션이 2% 넘은지 오래인데도요.

당분간 엔화의 가치는 떨어질거라 봅니다. 일본은행들이 헷지를 포기한거 보면요.

그러니, 지금 시세가 1달러 58페소 160엔 정도 되는데,

사전 협의한 2.76페소를 1엔으로 걸어놓았다면, 일본 엔화의 가치가 하락해 3.0페소가 1엔이

되었을 경우 돈이 됩니다. 여기에, bpi는 배팅을 한것으로 보입니다.

단, 엔화 가치가 상승해 2.0페소가 1엔이 되었을 경우인데, 이때는 은행이 손해를 보는 구조입니다.

Bpi에서 고정환율을 걸어 놓는다고 하시는데... 그부분에도 약간 의심이 갑니다.

제가볼때 은행은 절대 손해볼짓 안합니다. 고객이 손해를 떠 안는 방식으로 움직일겁니다.

일본정기예금 이자는 아마도 0%선 일거라 봅니다.

간단한 방법은... 이렇게 해보세요...

내가 2m을 넣는다고 치고 계약서를 보여달라. 사진으로 찍어서 밤세 공부하는겁니다.

그 사진을 한번 올려보세요. 저야 아마지만 여가 필고분들중에 프로도 많으시니 도움이 될거라 봅니다.

은행에서 이 상품을 권하는 이유는... 저의 잛은 생각에....

아마도 높은 커미션 및 환차익을 노리는것 같습니다.

지금 일본 중앙은행이 금리를 올려야 하는데, 정부부채가 많은 관계로 미국의 금리 인하 조치만 기다리는 상태라고 봅니다.

일본정부 제정지출을 보면 약 20%가 빛갚는데 쓰고 있습니다. 그러니,,,

금리를 올여서 환률을 방어해야 하는데, 이러지도 못하고 저러지도 못하고하는 상황이지요.

인플래이션이 2% 넘은지 오래인데도요.

당분간 엔화의 가치는 떨어질거라 봅니다. 일본은행들이 헷지를 포기한거 보면요.

그러니, 지금 시세가 1달러 58페소 160엔 정도 되는데,

사전 협의한 2.76페소를 1엔으로 걸어놓았다면, 일본 엔화의 가치가 하락해 3.0페소가 1엔이

되었을 경우 돈이 됩니다. 여기에, bpi는 배팅을 한것으로 보입니다.

단, 엔화 가치가 상승해 2.0페소가 1엔이 되었을 경우인데, 이때는 은행이 손해를 보는 구조입니다.

Bpi에서 고정환율을 걸어 놓는다고 하시는데... 그부분에도 약간 의심이 갑니다.

제가볼때 은행은 절대 손해볼짓 안합니다. 고객이 손해를 떠 안는 방식으로 움직일겁니다.

일본정기예금 이자는 아마도 0%선 일거라 봅니다.

간단한 방법은... 이렇게 해보세요...

내가 2m을 넣는다고 치고 계약서를 보여달라. 사진으로 찍어서 밤세 공부하는겁니다.

그 사진을 한번 올려보세요. 저야 아마지만 여가 필고분들중에 프로도 많으시니 도움이 될거라 봅니다.

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

라오커피 [쪽지 보내기]

2024-06-28 11:13

No.

1275528785

@ Pogiman 님에게...

아 답변 정말 감사합니다.

엔화 환율이 떨어진다에 배팅을 한거군요, 근데 엔화로 바꿔서 정기예금에 들어간다고 했는데 지금 일본 정기 예금 금리는 0%대인데, 어떻게 고객에게 그정도 이자를 보장해줄수 있는거죠?

물론 계약서를 보진 못했지만 설명을 들을 당시 정기예금처럼 은행이 망하지 않으면 보장되는 정확한 이율을 제시했거든요. 정기예금과 똑같이 보면 된다고 하였는데 엔화 정기예금 이자가 페소와 비슷하게 높고, 엔화 하락이 예상된다면 원리적으로 맞는거 같은데 정기예금 금리가 0%대인 엔화 정기예금을 통해서 어떻게 넷 5% 이자를 줄수 있는지 아직도 이해가 잘 안되네요.

아 답변 정말 감사합니다.

엔화 환율이 떨어진다에 배팅을 한거군요, 근데 엔화로 바꿔서 정기예금에 들어간다고 했는데 지금 일본 정기 예금 금리는 0%대인데, 어떻게 고객에게 그정도 이자를 보장해줄수 있는거죠?

물론 계약서를 보진 못했지만 설명을 들을 당시 정기예금처럼 은행이 망하지 않으면 보장되는 정확한 이율을 제시했거든요. 정기예금과 똑같이 보면 된다고 하였는데 엔화 정기예금 이자가 페소와 비슷하게 높고, 엔화 하락이 예상된다면 원리적으로 맞는거 같은데 정기예금 금리가 0%대인 엔화 정기예금을 통해서 어떻게 넷 5% 이자를 줄수 있는지 아직도 이해가 잘 안되네요.

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

Pogiman [쪽지 보내기]

2024-06-28 19:54

No.

1275528902

@ 라오커피 님에게...

제가 볼때는....

필리핀 bpi은행에서 페소를 엔으로 바꾸어 일본시중은행의 어느 상품에 가입하는

것으로 보입니다. 또 이 일본 시중은행은 엔을 달러로 바꾸어 어느 미국 시중은행의 금융상품을

가입하는 것으로요. 그렇치 않고서는 도저히 이해가 되지 않는군요. 원금보장 및 넷5% 이자율

이라면 엄청난 수익을 얻는다는 이야기 인대... 지금 고금리 상황이라고 하더라도 쉽게

이해가 안되는 부분이 있습니다.

원래... 제가 맞다면... 햇지상품은 고위험 고소득을 얻기위해 만든 상품이라고 봅니다.

저같은 경우 bpi wealth 클럽에 가입되어 있는데, 아주 보수적으로 원금보장 상품만 가지고

있습니다. 지난 근 20년 동안 bpi만 이용 하거든요.

의심 가지고 불안해 하면서 이자를 조금 더 받는 것보다는 안전빵으로 하시는게 좋을것 같습니다.

단,,,, 라오커피님의 연세가 40대 초반이라면 2m이 그리 크지 않은 돈이니,,,

한번 시도해 보심이 낳을 것 같기도 합니다.

제가 볼때는....

필리핀 bpi은행에서 페소를 엔으로 바꾸어 일본시중은행의 어느 상품에 가입하는

것으로 보입니다. 또 이 일본 시중은행은 엔을 달러로 바꾸어 어느 미국 시중은행의 금융상품을

가입하는 것으로요. 그렇치 않고서는 도저히 이해가 되지 않는군요. 원금보장 및 넷5% 이자율

이라면 엄청난 수익을 얻는다는 이야기 인대... 지금 고금리 상황이라고 하더라도 쉽게

이해가 안되는 부분이 있습니다.

원래... 제가 맞다면... 햇지상품은 고위험 고소득을 얻기위해 만든 상품이라고 봅니다.

저같은 경우 bpi wealth 클럽에 가입되어 있는데, 아주 보수적으로 원금보장 상품만 가지고

있습니다. 지난 근 20년 동안 bpi만 이용 하거든요.

의심 가지고 불안해 하면서 이자를 조금 더 받는 것보다는 안전빵으로 하시는게 좋을것 같습니다.

단,,,, 라오커피님의 연세가 40대 초반이라면 2m이 그리 크지 않은 돈이니,,,

한번 시도해 보심이 낳을 것 같기도 합니다.

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

pak2140 [쪽지 보내기]

2024-06-28 11:17

No.

1275528788

모르시면 공부하고 가입하셔야 되요. 은행은 팔면 땡입니다. 추후 손실은 고객이 책임지는거죠...타임디포짓 이율 높은곳을 찾아보세요

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

라오커피 [쪽지 보내기]

2024-06-28 12:55

No.

1275528817

@ pak2140 님에게...

네 그래서 이렇게 공부 중입니다, 아시면 좀 알려주세요 ㅠ

네 그래서 이렇게 공부 중입니다, 아시면 좀 알려주세요 ㅠ

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

pak2140 [쪽지 보내기]

2024-06-28 14:07

No.

1275528834

메트로 뱅크에 1밀리언 이상 타임디포짓 넣어놓으면 4.35% 온라인 타임디포짓이라고 합니다. 단 이자에 20% 원천징수로 땝니다. 그래도 필리핀에서는 최고가 아닐가 생각이되네요 시큐리티뱅크에도 잇는걸로 알고잇어요 전 원금 손실 잇는 상품에는 투자를 안해 쳐다도 안보네요 @ 라오커피 님에게...

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

라오커피 [쪽지 보내기]

2024-06-28 16:42

No.

1275528862

@ pak2140 님에게...

네.. 메트로뱅크 정기예금은 이미 들어가 있고 BPI TREASURY BILL(T-BILL)이 GROSS가 아닌 NET으로 1년 만기 4.4%, 그리고 위에 말한 헷지상품 NET 5% 인데 안전성이 정기예금과 동일하다고 하여 도저히 이해가 안되어서 여쭤보았네요.

네.. 메트로뱅크 정기예금은 이미 들어가 있고 BPI TREASURY BILL(T-BILL)이 GROSS가 아닌 NET으로 1년 만기 4.4%, 그리고 위에 말한 헷지상품 NET 5% 인데 안전성이 정기예금과 동일하다고 하여 도저히 이해가 안되어서 여쭤보았네요.

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.

No. 109682

Page 2194

Reminder :

아포스티유 안내

( 38 )

Reminder :

필리핀 맘카페 오픈 안내

( 26 )

Reminder :

아포스티유 안내

( 38 )

Reminder :

필리핀 맘카페 오픈 안내

( 26 )

Furniture Supplier

Westfair Marketing I...

4,938

25-01-14

Westfair Marketing I...

4,938

25-01-14

Westfair Marketing I...

4,938

25-01-14

Deleted ... ! (1)

꼴통@네이버-89

5,829

25-01-14

꼴통@네이버-89

5,829

25-01-14

컴퓨터 전문가분 (1)

Incomplete

10,631

25-01-12

Incomplete

10,631

25-01-12

안녕하세요.어학원추천해주세요 (4)

soe****

16,754

25-01-12

soe****

16,754

25-01-12

부동산 월세 계약 초보질문입니다. (9)

무료해서나가...

21,959

25-01-11

무료해서나가...

21,959

25-01-11

필리핀 번호로 카톡 신규가입 가능한가요? (6)

Justin Kang@구글-q...

15,101

25-01-11

Justin Kang@구글-q...

15,101

25-01-11

17 inch 1920 x 1080 해상도 노트북 파는 곳 (7)

Justin Kang@구글-q...

20,637

25-01-11

Justin Kang@구글-q...

20,637

25-01-11

Deleted ... ! (4)

MIN-16

9,781

25-01-10

MIN-16

9,781

25-01-10

안녕하세요 선배님들 무선라우터 관련 질문입니다. (7)

무료해서나가...

27,352

25-01-10

(7)

무료해서나가...

27,352

25-01-10

선교사비자 다운그레이드 꼭 해야 하나요? (3)

actskjj

7,463

25-01-10

actskjj

7,463

25-01-10

9g visa (5)

pcbyte

12,734

25-01-10

pcbyte

12,734

25-01-10

화상영어 선생님 구합니다. (5)

6270vic****

15,228

25-01-09

6270vic****

15,228

25-01-09

콘도 제산세 ?? (7)

마리오84

19,258

25-01-08

마리오84

19,258

25-01-08

Deleted ... ! (11)

Roa KIM

19,833

25-01-07

Roa KIM

19,833

25-01-07

이민국이 이곳이 맞는지 궁금합니다 (2)

chinkwon411

13,199

25-01-07

(2)

chinkwon411

13,199

25-01-07

마닐라 파라냐케 파사이 쪽에 있는 이민국 알수 없을까요? (3)

chinkwon411

7,451

25-01-07

chinkwon411

7,451

25-01-07

에어비엔비 시설 문의 (8)

바닐라마닐라

26,031

25-01-07

(8)

바닐라마닐라

26,031

25-01-07

지방도시 가이사노몰 에서 핸드폰 파는 부스같은거 차리거나 인수하려면 ... (20)

Justin Kang@구글-q...

30,036

25-01-04

Justin Kang@구글-q...

30,036

25-01-04

@알림 : 코멘트를 작성하시려면 로그인을 하십시오.